Comme chaque année, la loi de finances introduit un certain nombre de mesures qui vont impacter la fiscalité des particuliers et des entreprises.

Voici un résumé, non exhaustif, des mesures pour les particuliers.

Impôt sur le revenu

Revalorisation du barème de l’IR

La loi de finances pour 2022 (LF 2023) prévoit la revalorisation du barème de l’Impôt sur le Revenu (IR) sur la base de la hausse prévisible (5,40 %) des prix à la consommation hors tabac pour l’année 2022.

| Fraction du revenu imposable (une part) | Taux |

|---|---|

| Inférieure ou égale à 10 777 € | 0 % |

| De 10 777 € à 27 478 € | 11 % |

| De 27 478 € à 78 750 € | 30 % |

| De 78 750 € à 168 994 € | 41 % |

| Supérieure à 168 994 € | 45 % |

L’abattement pour rattachement d’enfants mariés, pacsés ou chargés de famille passe à 6 368 €.

La limite de déduction des pensions alimentaires versées à des enfants majeurs passe à 6 368 € sauf pour les enfants majeurs chargés de famille où cette limite est doublée, soit 12 736 €.

Modulation du taux de prélèvement à la source de l’Impôt sur le Revenu (IR)

Dans le cadre du Prélèvement à la Source (PAS), un taux de prélèvement est appliqué à vos revenus.

En cas de hausse ou de baisse de revenus, vous pouvez à tout moment via votre espace impot.gouv, moduler ce taux afin d’adapter le montant de vos prélèvements mensuels à votre nouvelle situation. Pour se faire, l’administration fiscale a mis en ligne un simulateur de taux de PAS.

Les modifications du taux du PAS sont valables uniquement pour l’année civile en cours.

Ils sont automatiquement mis à jour au 1er janvier par l’administration fiscale.

En cas de modulation à la baisse : la modulation est subordonnée à l’existence d’un écart de plus de 5 % entre le montant du prélèvement résultant du « prélèvement estimé » et le montant du prélèvement en l’absence de modulation.

Réductions et crédits d’impôt

Reconduction du taux majoré de la réduction d’impôt Madelin

Le dispositif MADELIN permet de bénéficier d’une réduction d’impôt en cas d’investissement dans une PME, sous conditions. Pour être éligible à la réduction d’impôt « Madelin », l’entreprise bénéficiaire de votre souscription doit :

- avoir son siège social en France ou dans un État de l’EEE ;

- répondre à la définition européenne des PME (< 250 salariés + CA HT annuel < 50 M€ ou un total au bilan < 42 M€) ;

- être créée depuis moins de 7 ans et être en phase d’amorçage, démarrage ou expansion. Il est toutefois possible d’investir dans une PME de plus de 7 ans à condition qu’il s’agisse d’un investissement sur un nouveau marché géographique ou de produits, d’un montant supérieur à 50 % du chiffre d’affaires annuel moyen des 5 années précédentes ;

- ne pas être une entreprise en difficulté au sens de la réglementation européenne ;

- être soumise à l’impôt sur les sociétés (IS) et exercer une activité commerciale, industrielle, artisanale ou agricole ;

- ne pas être cotée en bourse ;

- employer au moins 2 salariés (pour une entreprise artisanale) à la clôture de l’exercice suivant la souscription ouvrant droit à la réduction d’impôt.

Vous devez vous engager à conserver l’ensemble des titres que vous avez reçus en échange de votre souscription jusqu’au 31 décembre de la 5e année suivant celle de votre souscription.

La LF pour 2023 prévoit la prorogation du taux de réduction majoré à 25 % sous réserve de la validation de la Commission européenne.

Prolongation de la réduction d’impôt Malraux dans les quartiers anciens dégradés

Initialement la réduction d’impôt Malraux s’adresse aux personnes qui investissent dans des opérations de restauration immobilière dans trois types de quartiers définis :

- site patrimonial remarquable ;

- quartier ancien dégradé ;

- quartier ayant une forte concentration d’habitats anciens dégradés (convention ANAH).

Cette réduction devait s’interrompre le 31 décembre 2022 et a été prolongée par la loi de finances 2023. Elle s’appliquera donc, sauf prorogation ultérieure, jusqu’au 31 décembre 2023. Attention cependant, cette réduction d’impôt ne ciblera plus désormais que :

- quartier ancien dégradé ;

- quartier ayant une forte concentration d’habitats anciens dégradés (convention ANAH).

Dons aux communes et syndicats pour leur gestion forestière

Pour rappel, les particuliers qui effectuent des dons au profit d’œuvres ou d’organismes d’intérêt général bénéficient d’une réduction d’impôt sur le revenu (CGI art. 200).

La loi de finances ajoute expressément les communes et organismes locaux de gestion forestière à la liste des organismes pouvant bénéficier de dons ouvrant droit à la réduction d’impôt prévue par l’une ou l’autre de ces dispositions. Plus précisément, la mesure vise les communes, ainsi que différents organismes auxquels les communes peuvent transférer leurs compétences en matière forestière :

- syndicats intercommunaux de gestion forestière ;

- syndicats mixtes de gestion forestière ;

- groupements syndicaux forestiers.

Pour que ces dons soient éligibles, il faut qu’ils soient affectés à :

- des opérations d’entretien, de renouvellement ou de reconstitution de bois et forêts présentant des garanties de gestion durable ;

- l’acquisition de bois et forêts destinés à être intégrés dans le périmètre d’un document d’aménagement approuvé par arrêté.

Prorogation et aménagement du Défi-Forêt

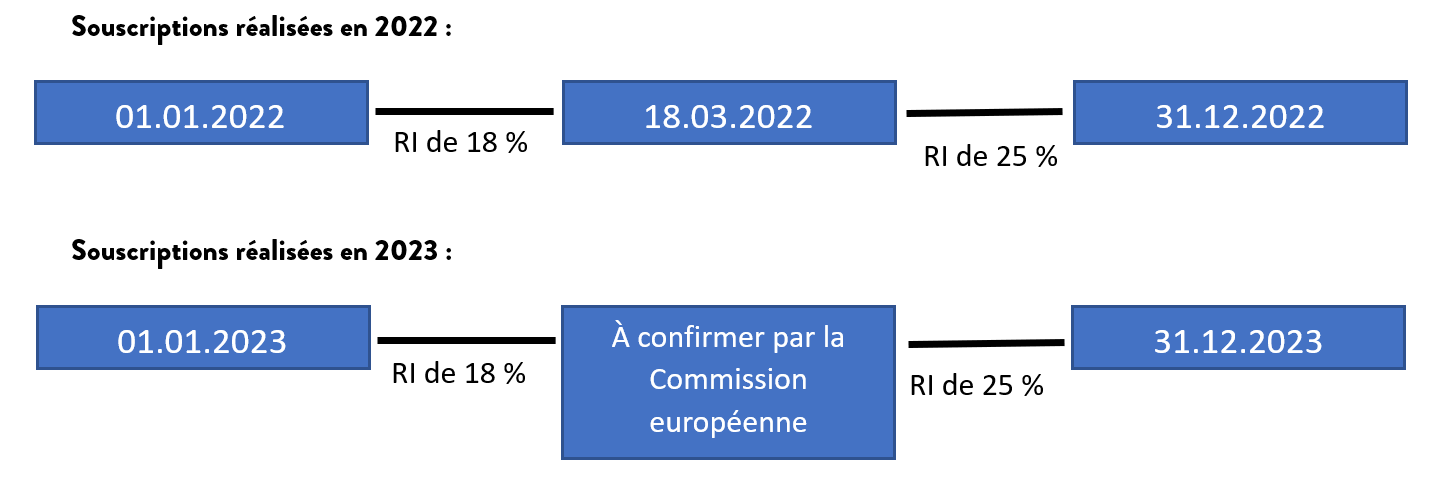

Le dispositif devait s’arrêter le 31 décembre 2022 et est prorogé jusqu’au 31 décembre 2025.

La loi de finances 2023 lui apporte diverses modifications, pour lesquelles il convient de comparer la situation antérieure et postérieure du régime.

Avant la loi de finances 2023 :

Le défi-forêt était composé de 4 volets :

- volet acquisition de bois et forêts ou terrains nus à boiser, qui ouvrait droit à une réduction d’impôt à hauteur de 18 %, plafonné à 5 700 € de dépenses pour une personne seule, et 11 400 € en cas d’imposition commune. Le bénéfice de l’avantage fiscal était subordonné à la double condition que la superficie acquise n’excède pas 4 hectares, et qu’elle permette d’agrandir une unité de gestion pour porter sa superficie à plus de 4 hectares ;

- volet travaux sur ces terrains, qui ouvrait droit à un crédit d’impôt à hauteur de 18 %, et dans certains cas particuliers 25 % ;

- volet assurance, qui ne couvrait que le risque tempête et donnait droit à une réduction d’impôt à hauteur de 76 %, dans la limite de la prise en compte de 6 € de dépenses par hectare ;

- volet contrat de gestion, conclu avec un organisme ou une société spécialisée, qui ouvrait droit à un crédit d’impôt.

Après la loi de finances 2023 :

- suppression du volet contrat de gestion des bois et forêts : ce dernier ne donne plus droit à aucun avantage fiscal ;

- la réduction d’impôt est transformée en crédit d’impôt (les 3 volets donnent donc droit à crédit d’impôt), dont le taux est porté à 25 % pour le volet acquisition et le volet travaux. Ce taux reste cependant à 76 % pour le volet assurance ;

- le plafond du volet acquisition est augmenté à 6 250 € de dépenses pour un(e) célibataire et 12 500 € en cas d’imposition commune (plafond déjà applicable pour le volet travaux) ;

- les cotisations d’assurances éligibles couvrent désormais également le risque incendie, le plafond reste identique, mais le montant par hectare est revalorisé à 15 € ;

- pour le volet acquisition, la condition de superficie est assouplie : le crédit d’impôt s’applique désormais aux acquisitions de terrains permettant d’obtenir, après acquisition, une unité de gestion comprise entre 4 et 25 hectares ;

- les aides publiques reçues à raison des investissements forestiers éligibles au crédit d’impôt sont déduites des bases de calcul du crédit d’impôt (déduction avant le plafonnement des dépenses).

Relèvement du plafond du crédit d’impôt pour frais de garde des jeunes enfants

En poursuivant sur les mesures visant le pouvoir d’achat, le plafond du crédit d’impôt pour frais de garde a été réhaussé.

Rappelons que ce crédit d’impôt est à hauteur de 50 % des dépenses effectuées pour assurer la garde d’un enfant âgé de moins de 6 ans au 1er janvier d’imposition, et que ce crédit d’impôt était plafonné à 2 300 € de dépenses par an.

La loi de finances revalorise ce plafond en le portant à 3 500 € de dépenses par an à compter de l’imposition des revenus 2022.

Crédit d’impôt pour emploi de salariés à domicile : modalités déclaratives

Pour rappel, les contribuables qui bénéficient de services à la personne à leur résidence (principale ou secondaire) peuvent bénéficier, au titre des dépenses engagées dans ce cadre et sous réserve du respect de plusieurs conditions, d’un crédit d’impôt imputable sur leur IR.

Pour en bénéficier, les contribuables doivent notamment indiquer l’identité des bénéficiaires (salariés à domicile) dans leur déclaration d’impôt sur le revenu.

La LF 2023 impose désormais aux contribuables d’indiquer, dans leur déclaration d’impôt sur le revenu, la nature des services au titre desquels ils ont versé les sommes ouvrant droit à ce crédit d’impôt.

Rappel des plafonds de dépenses éligibles :

- crédit d’impôt global: 12 000 € (cas général) ;

- incluant des plafonds spécifiques à certaines dépenses:

- le montant total des travaux de petit bricolage est plafonné à 500 € par an et par foyer fiscal, étant entendu que la durée d’une intervention de petit bricolage ne peut excéder 2 heures,

- le montant de l’assistance informatique et Internet à domicile est plafonné à 3 000 € par an et par foyer fiscal,

- le montant des interventions de petits travaux de jardinage est plafonné à 5 000 € par an et par foyer fiscal.

Prorogation du crédit d’impôt en faveur des systèmes de charge pour véhicule électrique

Les contribuables peuvent bénéficier d’un crédit d’impôt à hauteur de 75 % des dépenses qu’ils engagent pour équiper leur(s) logement(s) en systèmes de charge pour véhicules électriques. La limite de ce crédit d’impôt est fixée à 300 €.

L’échéance du dispositif était fixée au 31.12.2023 et a été prolongée au 31.12.2025.

Mesures générales

Prorogation d’exonérations temporaires de plus-values immobilières

Deux régimes sont concernés par ces exonérations :

➡️ Cession d’un immeuble destiné au logement social :

- cession à un organisme chargé du logement social, qui s’engage à réaliser et achever certains types de logements considérés comme sociaux ;

- cession à tout autre cessionnaire qui s’engage à réaliser et achever des logements sociaux ou des logements faisant l’objet d’un bail réel solidaire dans un délai de 4 ans ;

- cession à une collectivité territoriale, un EPCI ou un EPF en vue de sa rétrocession à un des organismes chargés du logement social dans des délais fixés, et sous condition d’engagement dudit organisme.

➡️ Cession d’un droit de surélévation :

- applicable lorsque l’acquéreur prend l’engagement de réaliser et achever exclusivement des locaux destinés à l’habitation dans un délai de 4 ans suivant l’acquisition du droit.

Le premier régime cité est prolongé d’un an, tandis que le second est prolongé de deux ans.

Taxe sur les plus-values immobilières élevées en Corse : possibilité d’être majorées

Dans un contexte de spéculation immobilière découlant en partie de la crise du COVID 19, la loi de finances pour 2023 a proposé une mesure pour encadrer cette spéculation en octroyant la possibilité à l’assemblée corse d’instaurer une taxe sur les plus-values immobilières élevées (autres que sur des terrains à bâtir).

Pour ce faire, il faudra dans un premier temps que le président de l’office foncier de la Corse établisse une proposition de zonage définissant les zones soumises à la surspéculation immobilière, sous forme d’un rapport remis à l’Assemblée de Corse. Dans un second temps, l’Assemblée de Corse adopterait un zonage définitif après consultation des communes concernées et du préfet.

Une fois que ces étapes auront vu le jour, la majoration de la taxe sur les plus-values immobilières s’appliquera aux plus-values supérieures à 50 000 €. La surtaxe s’appliquera par tranche.

| Montant de la plus-value imposable (PV) | Montant de la taxe |

|---|---|

| De 50 001 à 60 000 € | 10 % PV – (60 000 – PV) x 1/20 |

| De 60 001 à 100 000 € | 10 % PV |

| De 100 001 à 110 000 € | 15 % PV – (110 000 – PV) x 1/10 |

| De 110 001 à 150 000 € | 15 % PV |

| De 150 001 à 160 000 € | 20 % PV – (160 000 – PV) x 15/100 |

| De 160 001 à 200 000 € | 20 % PV |

| De 200 001 à 210 000 € | 25 % PV – (210 000 – PV) x 20/100 |

| De 210 001 à 250 000 € | 25 % PV |

| De 250 001 à 260 000 € | 30 % PV – (260 000 – PV) x 25/100 |

| Supérieur à 260 000 € | 30% PV |

Rappel MaPrimeRenov

Le dispositif MaPrimeRenov concerne :

- les dépenses de rénovations énergétiques (changement de chauffage, isolation, etc.) ;

- les propriétaires occupants, bailleurs ou syndicats de copropriétaires ;

- les logements occupés à titre de résidence principale.

Le montant de l’aide est au maximum de 11 000 €. Son montant est fonction des revenus, de la situation géographique du logement & de la nature des travaux.

Pour plus d’informations, n’hésitez pas à nous contacter ou à contacter votre chargé de clientèle, une fiche sur le sujet peut être mise à votre disposition.

Déficit foncier imputable sur le revenu global

Le déficit foncier (sauf intérêts d’emprunt) s’impute actuellement sur le revenu global dans la limite annuelle de 10 700 €. Cette imputation est automatique et n’est donc pas au choix du contribuable. La fraction du déficit foncier supérieure à ce montant, et celle correspondant aux intérêts d’emprunt, sont imputables sur le revenu foncier des 10 années suivantes.

La loi de finances rectificative pour 2022 relève le montant du déficit foncier imputable sur le revenu global à 21 400 €, lorsque ce déficit résulte de dépenses de travaux de rénovation énergétique permettant à un bien de passer d’une classe énergétique E, F ou G à une classe A, B, C ou D, à condition que ces dépenses soient engagées entre le 1er janvier 2023 et le 31 décembre 2025.

Cette limite n’est réhaussées qu’à concurrence des dépenses concernées.

Ne sont éligibles à ce dispositif que les dépenses déductibles des revenus fonciers.

Bénéfices non commerciaux (BNC)

Suppression de la tolérance pour la rémunération des SEL : déclaration en BNC

Pour rappel, la doctrine administrative considérait, jusqu’alors, que les rémunérations perçues par les associés de SEL au titre de l’exercice d’une activité libérale relevaient des traitements et salaires.

Désormais, ces rémunérations sont imposables dans la catégorie des BNC, sauf si un lien de subordination caractérisant une activité salariée (TS) venait à être démontré.

En outre, lorsque les associés concernés occupent des fonctions de gérant majoritaire de SARL ou gérant commandité de société en commandite, les sommes perçues au titre de leur activité libérale relèvent de la catégorie des BNC, tandis que celles perçues au titre de leurs fonctions de gérant, si elles peuvent être distinguées, relèvent des rémunérations de gérance de l’article 62 CGI.

| Tableau récapitulatif | ||||

|---|---|---|---|---|

| À compter du 1er janvier 2024 | Rémunération au titre du mandat social | Rémunération au titre de l’exercice de l’activité libérale | ||

| Sans lien de subordination | Avec lien de subordination | |||

| SELAS/SELAFA | IS | BNC | IS | |

| SELARL | Gérant minoritaire | |||

| Associé non gérant | X | |||

| Gérant majoritaire | Art. 62 | BNC (sauf si fonctions techniques indissociables du mandat) |

X | |

Impôts locaux

Révision des valeurs locatives des locaux d’habitation décalée de 2 ans

Pour les besoins de la collecte de données, les propriétaires bailleurs de locaux d’habitation ou de locaux servant à l’exercice d’une activité salariée à domicile sont tenus de souscrire une déclaration annuelle des informations relatives aux biens et aux loyers pratiqués.

Cette déclaration, qui devait être souscrite pour la première fois avant le 1er juillet 2023, devra être souscrite avant le 1er juillet 2025.

La collecte de données concerne également les propriétaires de locaux d’habitation à caractère exceptionnel (qu’ils soient ou non donnés en location), qui sont tenus de souscrire une déclaration spéciale des éléments constitutifs de la valeur vénale des biens concernés. Cette déclaration, qui devait être souscrite avant le 1er juillet 2023, devra être souscrite avant le 1er juillet 2025.

On rappelle, par ailleurs, que le rapport gouvernemental, établi à partir des informations collectées, devra rendre compte notamment de l’impact de la révision sur les contribuables et les collectivités territoriales, des solutions alternatives à l’application d’une grille tarifaire unique aux logements des parcs privé et social, des dispositifs de neutralisation et d’atténuation de la révision conjointe des valeurs locatives des locaux d’habitation et des locaux professionnels.

| Étapes du calendrier | Nouvelle échéance | Échéance initiale |

|---|---|---|

| Collecte des données | 2025 | 2023 |

| Rapport du Gouvernement au Parlement | 2026 | 2024 |

| Réunions et travaux des commissions locales | 2027 | 2025 |

Rappel : suppression de la taxe d’habitation sur la résidence principale

La taxe d’habitation sur les résidences principales est supprimée depuis le 1er janvier 2023. La taxe d’habitation sur les résidences secondaires est quant à elle maintenue.

En parallèle de cette suppression, une nouvelle obligation déclarative a été instaurée par la loi de finances pour 2023.

En effet, à compter de cette année, tous les propriétaires de biens immobiliers à usage d’habitation, particuliers et entreprises, doivent déclarer l’occupation de leurs logements sur l’espace « Gérer mes biens immobiliers » du site impots.gouv.fr.

Nous pouvons évidemment vous assister dans cette déclaration.

Exonération des personnes âgées ou invalides : assouplissement des conditions

Plusieurs allégements de taxe foncière sur les propriétés bâties et de taxe d’habitation en faveur des personnes âgées ou handicapées sont subordonnés à une condition tenant aux modalités d’occupation de l’habitation concernée (condition de non-cohabitation avec un tiers, de façon générale).

La loi de finances pour 2023 supprime cette condition de non-cohabitation pour plusieurs exonérations, et module certaines autres exonérations :

- exonération de taxe foncière pour les personnes âgées de plus de 75 ans ;

- dégrèvement de 100 € en faveur des personnes âgées de plus de 65 ans ;

- allègement en faveur des contribuables installés en maison de retraite

- allègement de taxe foncière ;

- exonération de taxe d’habitation sur les résidences secondaires (pour les personnes âgées résidant en maison de retraite qui conserveraient la propriété de leur ancienne habitation).

Pour plus d’informations sur une situation personnelle rentrant dans le cadre d’une de ces modifications, n’hésitez pas à nous contacter pour savoir si vous ou vos proches pouvez bénéficier de ces exonérations.

Alourdissement de la taxation des logements vacants et des résidences secondaires

Dans certaines communes, une taxe sur les logements vacants est due si vous êtes propriétaire d’un logement inoccupé depuis au moins 1 an, au 1er janvier de l’année d’imposition.

Si ce logement est situé en zone tendue, i.e. communes se caractérisant par un déséquilibre important entre l’offre et la demande de logements entraînant des difficultés d’accès au logement dans le parc résidentiel existant, vous êtes soumis à la taxe sur les logements vacants (TLV).

Si votre logement ne se trouve pas en zone tendue, vous pouvez être soumis à la taxe d’habitation sur les logements vacants (THLV).

Rappel : les propriétaires devront souscrire avant le 1er juillet 2023 une déclaration portant sur l’occupation des locaux d’habitation sur impot.gouv.fr.

Extension du périmètre de la taxe sur les logements vacants (TLV) :

Ajout des communes n’appartenant pas à une zone d’urbanisation continue de plus de 50 000 habitants.

- Modification du critère du nombre de demandes de logement : pour ces communes, ce sera la proportion élevée de résidences secondaires/le nombre de logements qui deviendra le troisième critère alternatif.

Conséquences en matière de taxe d’habitation sur les résidences secondaires (THRS) :

La taxe d’habitation sur les résidences secondaires peut être majorée de 5 à 60 % pour les logements meublés. Cette majoration ne peut intervenir que dans les communes touchées par la taxe sur les logements vacants (TLV). La loi de finances modifie également les conditions de cette majoration pour leur faire suivre le régime de la TLV.

- Ajout du même critère qu’expliqué au paragraphe précédent sur la TLV

Hausse du taux de la taxe sur les logements vacants (TLV) :

Pour être imposé à la TLV, un logement doit rester vide pendant 1 an. Il existe deux exceptions à ce mécanisme :

- logement occupé 90 jours par an ;

- le propriétaire n’arrive pas à louer/vendre le bien à un prix de marché.

Le taux de la taxe sur les logements vacants a été modifié comme suit :

- rehaussement du taux (auparavant 12,5 %) pour la première année de vacance à 17 % ;

- rehaussement du taux (auparavant 25 %) dès la deuxième année de vacance, à 30 %.

Restriction du périmètre de la taxe d’habitation sur les logements vacants (THLV) :

La loi de finances ayant étendu la définition de la zone tendue, la taxe d’habitation sur les logements vacants qui concerne les logements ne se trouvant pas en zone tendue et étant vacants, a en parallèle vu son champ d’application réduit.

Contrôle fiscal

Obtention des relevés de compte dans le cadre de l’ESFP

Dans le cadre d’un examen contradictoire de la situation fiscale personnelle (ESFP), lorsque le contribuable ne fournit pas ses relevés de comptes (comptes bancaires, comptes d’épargne, comptes courants d’associés…) dans un délai de 60 jours à compter de la demande, l’Administration fiscale pouvait les demander aux établissements financiers, tout en prolongeant le délai de l’ESFP (qui ne peut durer en principe qu’un an) du délai qui s’est écoulé depuis la demande initiale.

Désormais, l’Administration fiscale peut directement demander ces documents aux établissements financiers, dès lors qu’elle indique au contribuable concerné, via l’avis de vérification, avoir procédé à cette demande.

Mesures sociales

Augmentation du SMIC

Pour rappel, le salaire minimum interprofessionnel de croissance (SMIC) est revalorisé selon 3 modalités :

- une revalorisation automatique chaque année au 1er janvier :

➡️ L’évolution du SMIC tient compte de l’inflation pour les 20 % des ménages ayant les revenus les plus faibles et de la moitié du gain de pouvoir d’achat du salaire horaire moyen des ouvriers et des employés (SHBOE) (nouvelle fenêtre) ;

- une revalorisation en cours d’année si l’indice des prix à la consommation augmente d’au moins 2 % par rapport à l’indice constaté lors de la dernière évolution du montant du SMIC ;

- un « coup de pouce » décidé par le gouvernement, en dehors de l’indice des prix.

Voici le détail de la revalorisation du SMIC indexé sur la forte inflation connue au cours de l’année passée :

- SMIC horaire brut 1er janvier 2022 : 11,07 € soit un montant mensuel de 1 678,95 € ;

- SMIC horaire brut 1er janvier 2023 : 11,27 € soit un montant mensuel de 1 709,28 € ;

- SMIC horaire net 1er janvier 2022 : 8,76 € soit un montant mensuel de 1 302,64 € ;

- SMIC horaire net 1er janvier 2023 : 8,92 € soit un montant mensuel de 1 353,07 €.

Un reste à charge pour les salariés mobilisant leur CPF

La loi de finances pour 2023 instaure un reste à charge pour les salariés mobilisant leur CPF. Les modalités concrètes de cette décision seront fixées par décret dans le courant de l’année.

Les demandeurs d’emploi et les salariés dont le projet de formation est coconstruit avec l’employeur ou pôle-emploi ne seront pas concernés par cette modification

Les informations contenues dans cet article sont générales, synthétiques et non exhaustives. Votre cas particulier peut amener à un conseil spécifique. Les informations ont pu également évoluer depuis la date de publication. Soyez vigilants et rapprochez-vous de votre expert-comptable ou avocat.

Notre société n’est pas avocat et nos conseils en matière de droit fiscal sont connexes à notre prestation d’expert-comptable.