Le Crédit Impôt Innovation (CII) est un crédit alloué aux entreprises qui apportent sur le marché des produits nouveaux (on parle d’innovation de produit). Il est attribué sous certaines conditions et se calcule sur la base des dépenses engagées pour réaliser ces innovations. À défaut d’être imputé sur le montant de l’impôt à payer, il peut faire l’objet d’une demande de remboursement

LE CII : un outil hybride

Le CII est une composante du CIR d’un point de vue déclaratif. Au sein de la déclaration 2069, l’éligibilité est identifiée comme une dépense d’innovation hors R&D. La DGE-BERCY est compétente sur le CII, mais le DGRI-MESRI reste compétent sur le CIR. Le CII seul ne donne pas accès à la JEI — dispositif qui est pourtant réservé aux PME.

Éligibilité

Conditions liées à l’entité

Le dispositif prévu au K du II de l’article 244 quater B du CGI est réservé aux PME au sens communautaire tel que précisé au sein du BOI-BIC-RICI-10-10-50 :

- moins de 250 salariés ;

- CA < 50 M€ ou total du bilan < 43 M€ ;

- être indépendante d’un point de vue capitalistique.

Précision BOFIP du 13 juillet : perte qualité de PME si le dépassement se produit au titre de deux exercices consécutifs.

Condition liée au projet

Le projet doit porter sur une innovation de produit (nouveau produit) qui est nouveau pour le marché et non pour l’entité.

Mise en œuvre

Vérification des critères de la PME communautaire

Il faut en premier lieu s’assurer que la société respecte bien les critères pour être qualifiée de PME au sens communautaire.

Identification et analyse des projets avec le management : validation des projets éligibles

On réalise ensuite une segmentation claire des différents projets de l’entité, et on identifie ceux qui sont éligibles aux CII ; c’est-à-dire ceux qui portent sur une innovation de marché.

Élaboration des notices techniques correspondantes

Puis, on réalise une synthèse technique des moyens et procédés mis en œuvre pour aboutir à l’innovation.

Identification et analyse des coûts affectés à chacun des projets

Ensuite, on rattache les coûts à chaque projet, afin d’isoler et de quantifier le total des charges portant sur des projets éligibles au CII. Ce total constitue la base de calcul du crédit.

Détermination du CII : calcul et documentation

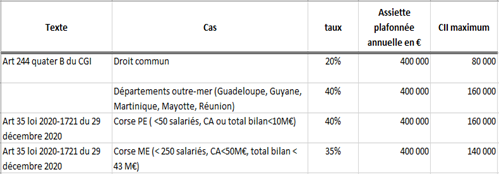

Une fois que le coût total des projets liés à des innovations de marchés est calculé, on y applique un taux en fonction des cas indiqués dans le tableau suivant :

Attention : ces conditions applicables sont applicables jusqu’au 31/12/2022, le projet de loi de finances pour 2022 apporte des aménagements dans le calcul du CII à compter du 01/01/2023 jusqu’au 31/12/2024 :

- suppression des dépenses de fonctionnement ;

- Le taux de droit commun passe de 20 % à 30 % pour une assiette max de 400 k€ soit un CII max qui passe de 80 k€ à 120 k€ ;

- Dans les DOM, le taux passe de 40 % à 60 % ;

- Taux inchangés pour la Corse soit 40 % pour les PE et 35 % pour les ME.

Obligations déclaratives

Les modalités de déclarations du CII sont semblables à celles du CIR.

Pour les sociétés soumises à l’IS :

Modalités :

- dépôt d’une déclaration annuelle 2069 A ;

- report du montant de crédit d’impôt sur 2069-RCI-SD ;

- liquidation sur 2572 SD.

Pour les associés de société transparente :

Modalités :

- dépôt d’une déclaration annuelle 2069 A au niveau de la personne morale ;

- répartition du crédit d’impôt en fonction des droits sociaux ;

- report du crédit d’impôt au niveau de la 2042-C-PRO.

Obtention du crédit

Une fois déclaré, le CII ainsi constaté peut faire l’objet d’une imputation sur l’impôt ou peut faire l’objet d’une demande de remboursement immédiat.

Les informations contenues dans cet article sont générales, synthétiques et non exhaustives. Votre cas particulier peut amener à un conseil spécifique. Les informations ont pu également évoluer depuis la date de publication. Soyez vigilants et rapprochez-vous de votre expert-comptable ou avocat.

Notre société n’est pas avocat et nos conseils en matière de droit fiscal sont connexes à notre prestation d’expert-comptable.