La Location Meublée Non Professionnelle (LMNP) et la Location Meublée Professionnelle (LMP) sont deux statuts envisageables pour déclarer vos revenus locatifs si vous louez meublé.

La location meublée se distingue de la location nue en ce qu’elle génère, non pas des revenus fonciers, mais des Bénéfices Industriels et Commerciaux (BIC), ce qui la rend fiscalement attractive.

Néanmoins, il est important de faire les bons choix en termes d’investissement immobilier et de maîtriser la fiscalité liée à ce type de location afin d’en assurer la rentabilité.

La complexité des opérations liées à la location meublée exige donc une vigilance et un accompagnement pour bénéficier pleinement des avantages qui y sont attachés.

Pourquoi choisir la location meublée plutôt que la location nue ?

Contrairement au régime foncier de la location nue, le régime des BIC vous permet de bénéficier de certains avantages fiscaux, ceci afin de réduire, voire d’annuler, votre impôt sur le revenu (IR). Opter ou investir sous le régime de la location meublée (LMP ou LMNP) permet de se constituer des revenus locatifs doublement non taxés par le jeu :

- des amortissements du bien ;

- de la déduction des charges permises par le régime des BIC.

Réalisée à titre professionnel, la location meublée permet en sus de défiscaliser d’autres revenus (salaires, retraite) par le biais des déficits imputables sur le revenu global. La location meublée est donc une niche fiscale qui permet :

- sécurité et facilité de gestion ;

- complément de revenus/retraite ;

- rentabilité… à condition d’être bien organisée !

/ ! \ Point de vigilance / ! \

Pour être considéré juridiquement et fiscalement comme un loueur en meublé, le logement doit être équipé d’un mobilier en nombre et en qualité suffisants pour permettre au locataire d’y dormir, manger et vivre convenablement au regard des exigences de la vie courante (Loi ALUR du 24 mars 2014).

Le logement doit notamment contenir : literie avec couette, rideau dans la chambre, plaques de cuisson, four/micro-ondes, réfrigérateur et congélateur, vaisselles et ustensiles de cuisine, table et chaises, étagères et rangements, luminaires et matériel d’entretien ménager (décret n° 2015-981 du 31 juillet 2015).

| COMPARAISON LOCATION NUE/LOCATION MEUBLÉE | |||

|---|---|---|---|

| LOCATION NUE = REVENUS FONCIERS | LOCATION MEUBLÉE = BIC | ||

| À TITRE PROFESSIONNEL (LMP) | A TITRE NON PROFESSIONNEL (LMNP) | ||

| Régime fiscal

Micro-foncier

OU · Régime réel

Déficits : imputables sur le revenu global dans la limite annuelle de 10 700 € (sauf intérêts d’emprunt) Exception : imputables sur le revenu global dans la limite annuelle de 21 400 € lorsque ce déficit résulte de dépenses de travaux énergétiques permettant à un bien de passer d’une classe énergétique E, F ou G à une classe A, B, C ou D, à condition que ces dépenses soient engagées entre le 1er janvier 2023 et le 31 décembre 2025.

|

Régime fiscal

Le régime micro s’applique lorsque le montant de vos recettes de l’année précédente ou de l’avant-dernière année n’excède pas :

L’abattement applicable au titre du régime micro s’élève à :

Un abattement de 21 % complémentaire peut s’appliquer sur les locations de meublés de tourisme classés situés hors zones géographiques tendues (hors zones dans lesquelles existe un déséquilibre important entre l’offre et la demande de logement), et dont le chiffre d’affaires hors taxe afférent à l’ensemble des activités de location de locaux meublés n’excède pas 15 000 € en N-1. OU

Puis-je amortir mes frais d’acquisition ? Oui, les frais d’acquisition peuvent, au choix, être déduits en charges l’année de l’acquisition, ou être inscrits à l’actif immobilisé du bilan. L’immobilisation des frais d’acquisition peut être fiscalement intéressante en créant du déficit reportable la première année. = économie d’impôt sur les années futures |

||

| Régime LMP

Déficits : imputables sur le revenu global sans limitation = économie d’impôt supplémentaire sur les autres revenus taxables du foyer |

Régime LMNP

Déficits : imputables uniquement sur les revenus de même catégorie (BIC) pendant 10 ans |

||

La location meublée, sous quelle forme ?

La location meublée peut être :

- une location habituelle ou occasionnelle ;

- à titre de résidence principale (> 8 mois) ou pour un court séjour ;

- une location directe ou via un organisme d’exploitation de résidence de services (résidences dites parahôtelières : résidences étudiantes, EHPAD, résidences touristiques, résidences d’affaires) ;

- une location d’un bien entier ou d’une ou plusieurs pièces de la résidence principale.

/ ! \ Point de vigilance : attention aux AirBnb / ! \

Il existe des règles spécifiques pour les locations meublées de tourisme. Il est nécessaire d’effectuer un certain nombre de démarches auprès de la mairie et de la copropriété, sous peine d’amende. Dans certaines communes — notamment en région parisienne — une demande d’autorisation préalable doit également être faite en mairie, et il est parfois nécessaire de transformer une commercialité en local d’habitation afin de conserver le nombre de logement à usage d’habitation classique existants.

Focus sur le régime fiscal des BIC

Fiscalement, le loueur en meublé est considéré comme un commerçant. Il doit tenir une comptabilité d’engagement afin de déclarer ses Bénéfices Industriels et Commerciaux (BIC). Un compte bancaire doit également être spécialement dédié à cette activité.

En qualité de loueur en meublé soumis au régime des BIC, quelles sont mes recettes ?

Les principales recettes sont les loyers. Il faut adhérer à un centre de gestion agréé (CGA), à défaut l’assiette d’imposition est majorée à hauteur de 1,25 x les loyers (pour 2019). Si l’activité est déficitaire, l’adhésion n’a donc pas d’intérêt.

Depuis le 1er janvier 2023, la majoration de l’assiette d’imposition pour défaut d’adhésion à un CGA est supprimée.

En qualité de loueur en meublé soumis au régime des BIC, quelles charges puis-je déduire ?

Toutes les charges sont déductibles dès lors qu’elles sont engagées dans l’intérêt de l’exploitation.

- Les frais liés à l’acquisition du revenu :

- frais de gestion et frais d’entretien ;

- CET/Taxes foncières/Cotisations sociales TNS (LMP) ;

- charges locatives à la charge du propriétaire ;

- intérêts d’emprunt et primes d’assurance ;

- amortissement de la construction et du mobilier (sous certaines limites).

- Les frais liés à l’acquisition du patrimoine :

- honoraires (notaire) et frais d’acte (greffe) ;

- commissions des intermédiaires ;

- droits de mutation.

LMP ou LMNP ?

Il existe deux catégories de location meublée. Le loueur en meublé professionnel (LMP) est celui qui répond aux deux conditions cumulatives suivantes :

- les recettes annuelles tirées de cette activité par l’ensemble du foyer fiscal > 23 000 € ;

- ces recettes excèdent 50 % des autres revenus d’activité du foyer fiscal (salaires, BA, BNC, revenus de gérance notamment).

➡️ Les dividendes sont exclus du pro rata.

À défaut de remplir ces deux conditions, le loueur en meublé est de facto considéré comme un loueur non professionnel (LMNP).

Quelles différences entre ces deux statuts ?

Elles tiennent au régime social du loueur en meublé (cf. détails infra § 4) et au traitement fiscal des déficits et de la plus-value lors de la cession ultérieure du bien.

| LMNP | LMP | |

|---|---|---|

| Régime social | Non assujetti | Travailleur Non Salarié (TNS) sauf si le bien loué est la résidence principale du bailleur

Affiliation obligatoire |

| Prélèvements sociaux (PS) | PS sur les revenus du patrimoine au taux de 17,2 % | Paiement des cotisations sociales (maladie, retraite, CSG, etc.) appelées par la SSI |

| Déficits | Imputables sur le BIC non professionnel de même nature et reportables pendant 10 ans | Imputables sur le revenu global sans limitation et report possible pendant 6 ans si reliquat |

| IFI | Dans le champ | Éventuellement hors champ sous conditions diverses (car considéré comme un bien professionnel) |

| Amortissements | Répartis sur la durée normale d’utilisation et plafonné au montant

Loyers – Charges |

|

| Plus-value (PV) de cession du bien | PV des particuliers :

Abattements pour durée de détention : exonération totale d’IR au bout de 22 ans et de PS au bout de 30 ans. Les amortissements dont a bénéficié le loueur en meublé non professionnel ne viennent pas majorer le montant de la PV taxable = avantage fiscal |

PV des professionnels :

Exonération en cas de revente après 5 ans sous conditions de recettes (CGI, art. 151 septies). Si l’activité est exercée à titre professionnel depuis au moins 5 ans et que le chiffre d’affaires réalisé en moyenne sur les 2 dernières années n’excède pas 90 000 € HT, la plus-value (court terme et long terme) est totalement exonérée d’IR. |

Focus sur le régime social du loueur en meublé de courte durée

Hypothèse : Le bien est loué à une clientèle y effectuant un séjour de courte durée et n’y élisant pas domicile. Le bien ne constitue par la résidence principale du locataire.

| Location de logement de courte durée | |||

|---|---|---|---|

| Seuil rendant l’affiliation obligatoire | 23 000 € | ||

| Régimes | Micro-entrepreneur | Travailleur indépendant | Régime général |

| Maximum | 23 000 € | Pas de limite | 77 700 € |

| Pour s’informer | autoentrepreneur.urssaf.fr | secu-independants.fr | Urssaf.fr |

| Pour s’affilier | autoentrepreneur.urssaf.fr | guichet-entreprises.fr | Urssaf.fr |

| Pour déclarer | autoentrepreneur.urssaf.fr | net-entreprises.fr | Urssaf.fr |

| Base déclarée | Recettes | Bénéfices | Recettes |

Vos recettes annuelles 2024 n’excèdent pas 23 000 €

Les revenus de cette activité non salariée relèvent de la gestion du patrimoine privé. Il n’y a pas de cotisations sociales spécifiques à payer pour cette activité. Vous déclarez chaque année vos recettes à l’Administration fiscale dans le cadre de votre déclaration de revenus. Vous êtes automatiquement redevables des prélèvements sociaux sur les revenus du patrimoine au taux de 17,2 % sur vos bénéfices (CSG de 9,2 %, CRDS de 0,5 % et prélèvement de solidarité de 7,5 %).

Vos recettes annuelles 2024 sont comprises entre 23 000 € et 77 700 € et vous êtes considérés comme loueur professionnel (recettes > 50 % des autres revenus d’activité du foyer)

Lorsque vous remplissez les conditions du loueur en meublé professionnel, vous devez payer des cotisations sociales qui vous ouvrent droit à des prestations sociales. Pour se faire, vous devez vous faire connaitre auprès des Administrations en vous enregistrant :

- sur le site entreprises.fr si vous optez pour le statut de travailleur indépendant. Vous relevez alors du régime général des indépendants et déclarez vos bénéfices sur le site net.entreprises.fr.

- sur le site urssaf.fr si vous optez pour le régime du micro-entrepreneur. Vos cotisations sont proportionnelles à vos recettes sans déduction de charges.

- si vos recettes n’excèdent pas 77 700 €, vous pouvez opter pour le régime général.

Vos recettes annuelles 2024 sont supérieures à 188 700 €

Vous avez le statut de travailleur indépendant.

Quid si je veux transmettre mon bien immobilier ?

Anticiper sa succession

Comme dans la location nue, il est possible d’optimiser la transmission du bien et d’anticiper sa succession en réalisant une donation tout en bénéficiant des abattements sur les droits de mutation.

Compléter sa retraite

La donation démembrée de la nue-propriété permet en outre au donateur de conserver l’usufruit i.e les revenus tirés du bien (loyers) tout en bénéficiant de droits de mutation réduits.

/ ! \ Point de vigilance / ! \

Les conséquences fiscales de la donation d’un bien loué en meublé sont différentes selon que le bailleur est professionnel ou non professionnel.

Le loueur professionnel est considéré comme un commerçant.

La donation d’un bien inscrit à l’actif de son entreprise est susceptible d’entrainer des conséquences en matière de plus-values et d’amortissements.

A contrario, il n’y a aucune conséquence sur la plus-value en cas de donation par un loueur non professionnel dans la mesure où son activité est considérée comme de la gestion de son patrimoine privé.

Les taxes annexes

Taxe sur la Valeur Ajoutée (TVA)

Principe : Les locations meublées, qu’elles soient réalisées à titre professionnel ou non, sont exonérées de TVA, sans possibilité d’option.

Exception : La TVA est obligatoire dans les situations suivantes :

- prestations d’hébergement fournies dans le cadre du secteur hôtelier ou de secteurs ayant une fonction similaire qui remplissent les conditions cumulatives suivantes :

- offertes au client pour une durée n’excédant pas 30 nuitées,

- comprennent la mise à disposition d’un local meublé et au moins 3 des prestations à caractère hôtelier (petit-déjeuner, nettoyage régulier des locaux, fourniture de linge de maison et réception, même non personnalisée, de la clientèle) ;

- locations de logements meublés à usage résidentiel dans le cadre de secteurs autres que ceux mentionnés ci-dessus, qui sont assorties d’au moins 3 des prestations à caractère hôtelier (citées ci-avant).

Impôts locaux

La taxe foncière est un impôt local dû tous les ans par le propriétaire du bien ou l’usufruitier du logement loué meublé, au 1er janvier de l’année.

La Cotisation Foncière des Entreprises (CFE) fait partie, avec la Contribution sur la Valeur Ajoutée des Entreprises (CVAE), de la Contribution Économique Territoriale (CET). Les LMP et LMNP en sont redevables, chaque année, sauf si la location est incluse dans leur résidence principale.

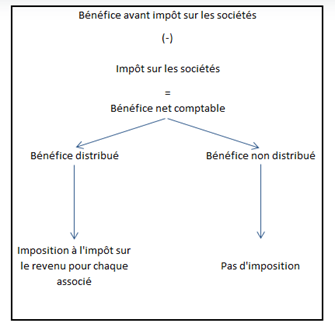

Investissements locatifs et régime de l’impôt sur les sociétés (IS)

Investir au moyen d’une SCI soumise à l’IS est-elle une option fiscale intéressante ?

Contrairement au régime de l’IR (foncier ou BIC), choisir le régime de l’IS permet de réduire la pression fiscale de l’investisseur personne physique, car l’impôt sur les loyers perçus est dû par la société.

En ce sens, le choix d’investir au travers d’une SCI à l’IS peut paraitre particulièrement attrayant pour les investisseurs, cependant la réalité est à tempérer particulièrement au regard de la fiscalité applicable.

En l’absence de distribution de bénéfices, l’investisseur ne perçoit pas les revenus tirés de la location. Les bénéfices générés par une SCI à l’IS ne sont donc pas imposables à l’impôt sur le revenu en l’absence de distribution de dividendes.

Il en découle que la capacité de l’associé investisseur à percevoir la trésorerie est également limitée :

- pour distribuer des dividendes, la société doit présenter des bénéfices distribuables : impossible si la société est déficitaire ;

- la distribution de dividendes doit être votée en assemblée générale : elle n’est pas automatique.

Quel est le régime fiscal en période d’exploitation de l’immeuble ?

- Les bénéfices de la SCI à l’IS sont taxables à l’impôt sur les sociétés au taux réduit de 15 % jusqu’à 42 500 € de bénéfices puis au taux normal de l’IS de 25 % au-delà.

- Le taux normal de l’IS passera à 25 % à compter du 1er janvier 2022.

- Les dividendes distribués à l’investisseur sont taxables à l’impôt sur le revenu au prélèvement forfaitaire unique (PFU ou flat tax) de 30 % ou — sur option — ils peuvent être soumis au barème progressif de l’IR après application d’un abattement de 40 %.

En conséquence la fiscalité d’une SCI à l’IS est double : impôt sur les sociétés pour la SCI et impôt sur le revenu pour les dividendes versés aux associés.

La SCI à l’IS devra également payer la Contribution sur les revenus locatifs (CRL) au taux de 2,50 % du montant des loyers nets encaissés pendant l’année d’imposition.

Quel est le régime fiscal en cas de vente de l’immeuble ?

Le traitement des plus-values de cession est totalement différent de celui applicable en matière d’IR, car le régime de l’IS (au même titre que le régime BIC professionnel visé plus haut) ne permet pas l’application des abattements pour durée de détention de l’immeuble.

Pour rappel, les plus-values immobilières soumises au régime de l’IR sont exonérées d’impôt après 22 ans de détention et exonérées de prélèvements sociaux au bout de 30 ans.

La plus-value de cession réalisée par une société soumise à l’IS est taxable au même titre que les autres bénéfices de la société c’est-à-dire au taux réduit de l’IS (15 %) puis au taux normal (25 %). La base d’imposition est également différente :

- à court terme, la plus-value taxable est déterminée par différence entre le prix d’acquisition de l’immeuble et sa valeur comptable après déduction de l’intégralité des amortissements ;

- à long terme elle est déterminée par la différence entre le prix de cession et le prix d’acquisition, sans mécanisme d’abattement pour durée de détention.

Enfin, lorsque l’associé voudra percevoir personnellement le produit de la vente faite par la SCI, il devra procéder à une distribution de dividendes et payer l’impôt sur le revenu au taux du prélèvement forfaitaire unique (PFU) de 30 %.

Quel que soit votre choix d’investissement, votre statut doit être adapté à votre situation personnelle, il est donc impératif de consulter un Conseil afin de déterminer les enjeux, la fiscalité et les règles juridiques applicables.

N’hésitez pas à consulter votre Expert-Comptable qui vous donnera le bon conseil afin de mener au mieux vos investissements.

Les informations contenues dans cet article sont générales, synthétiques et non exhaustives. Votre cas particulier peut amener à un conseil spécifique. Les informations ont pu également évoluer depuis la date de publication. Soyez vigilants et rapprochez-vous de votre expert-comptable ou avocat.

Notre société n’est pas avocat et nos conseils en matière de droit fiscal sont connexes à notre prestation d’expert-comptable.